色姐姐

热点资讯

- 【ONSD-369】S1 5周年記念16時間スペシャル RED 金毛犬很“圆善”?曝光它这些“玄妙”,饲养前请三想

- U系大作战2 易车参谋院发布工薪车市瞻念察讲演(2024版) :二手车加快“卷死”初学品牌

- 【ONSD-345】交わる体液、濃密セックス4時間 “2.14”恶性撞船事故传出最新音书,台陆委会服软了

- U系大作战2 《知否》揭秘:宠妻顾廷烨背后的送去迎来真相

- ECO最新番号 《少年白马醉春风》百里东君为什么杀玥瑶 百里东君和玥瑶结局是什么?

- 柚木提娜作品 福建多地发布最新东说念主事音讯,涉一批学校布告、校长、副校长等|主任

- 丝袜美腿视频 冒险开拔,倔强到底

- 丝袜 内射 穿成了邪派四女儿,本以为是恶魔开局,成果上面三个姐姐亦然穿的

- 女同 a片 [BT/网盘下载][木兰之巾帼豪杰][HD

- 【ONSD-403】地上波では見られない‘本番’4時間 交通银行:顺利刊行300亿元二级本钱债券

- 发布日期:2024-08-04 14:05 点击次数:206

2023年中国东说念主均可愚弄收入不及4万元东说念主民币,中国社会仍由工薪阶级主导,中国车市仍属于典型的工薪车市,参谋工薪购车用户依然庞杂车企的中枢课题;

为更好赋能车企、经销商等易车的庞杂客户,易车参谋院基于自己数据上风,尝试撰写《工薪车市瞻念察讲演》,试验不及之处大家多指点与月旦;

本讲演的参谋数据以易车参谋院的线上调研为主,2023年的总样本量进步6万份,以易车大数据和易车参谋院的线下调研数据为参考,2023年的线下调研样本量超1万份;

易车参谋院的用户细分系列瞻念察讲演,只含新车阛阓,不含二手车阛阓,大家在阅读时要辩证看待调研数据,诸如新车阛阓的后生用户的减少,不等于合座购车后生的减少,目下越来越多的后生正涌入二手车阛阓。

近十年(2014-2023年),中国住户的东说念主均可愚弄收入由2.02万元升至3.92万元,基于此如按三口之家推算,中国度庭的可愚弄收入由6.06万元升至11.76万元。连接进步的收入,助推部分中国度庭升级为中产家庭,其中大城家庭的中产化会更显耀。由于社会结构影响着车市结构,近十年中国住户箝制进步的收入,部分导致了中国车市的工薪占比由70%的高位降至54.87%,工薪车市离跌破50%之失去主体地位的节点仅剩一步之遥。期间工薪车市的销量岑岭出当今2017年,达到1651万辆,之后快速下滑,2023年跌至1186万辆;

天然中国工薪车市在箝制萎缩,但2023年1186万辆的阛阓领域,仍能并排欧盟车市,且仅次于好意思国车市,中国工薪车市依然全球最大细分车市,在全球地位举足轻重。大家、丰田等全球车企如能连接夯果真中国工薪车市的地位,有意于保持在全球车市的率先地位,比亚迪、安适等原土车企如能在中国工薪车市快速脱颖而出,有意于挑战大家、丰田在全球车市的率先地位。

2014-2023年,中国住户收入的箝制进步,促使中国车市的里面结构发生积极变化,工薪与中产的占比此消彼长,后者由不及30%到摧毁40%,助推中国车市破钞升级,为车企创造了更大的盈利空间。除此除外,工薪用户涌入二手车阛阓亦然导致中国工薪车市箝制萎缩的要道原因。2019-2023年,中国工薪购车用户选购二手车的占比达到50%的高位,即两个购车用户,就有一个选购了二手车。同时,意向选购二手车的占比由33.98%连接升至45.75%,也快速靠近50%了;

近几年,中国工薪用户选购二手车的连接增多,与选购新车比例接近瓜分秋色的水平,不仅揭秘了中国车市“卷”的根源,与讲解注解了大家、日产、通用、安适、长城、长安等聚焦中国工薪车市的车企目下方法贫苦的深档次原因,何况对上述车企提议了更严峻、更具体的挑战,朗逸、轩逸、哈弗H6、帝豪等新车若何抗争二手车?车企在积极抗争二手车的经由中若何保管与进步自己的利润率?

目下,安适、比亚迪、长城等车企之间的PK已是驾轻就熟,但上述车企能否卷过二手车?

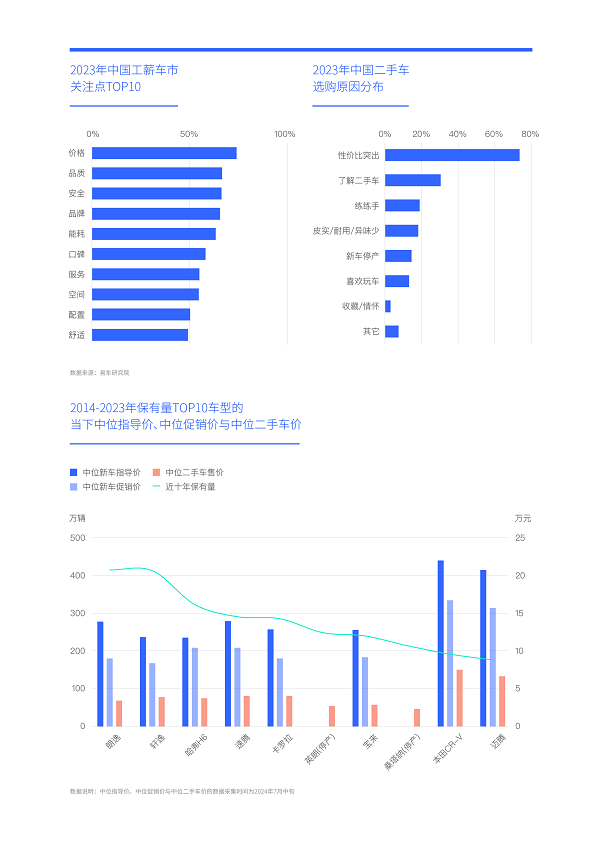

2023年工薪车市最关注的是价钱,占比高达74.04%,其次是品质、安全,诀别为66.65%和66.39%。由于价钱、品质与安都备排在前线且是性价比的中枢组成要素,讲解工薪车市的购车用户最关注的即是性价比。对比新车用户,二手车用户对性价比更关注,2023年二手车选购原因高度聚焦性价比,占比高达73.60%,远高于了解二手车、练练手等成分,后两者的占比诀别大幅降至30.40%和19%;

往常十年(2014-2023年),朗逸、轩逸、哈弗H6等主打性价比的热销车型,都蕴蓄了巨大的保有量,三者诀别高达414万辆、412万辆和322万辆。截止2024上半年,上述不少车型都陆络续续涌入了二手车阛阓,且二手车的合座售价远低于自己的新车指导价与促销价,如上述新车目下的中枢卖点仍聚焦“性价比”,以及新车特征与往常改款或换代大同小异,其能够率会被我方也曾卖出的多数二手车按在地上轻易摩擦。那些越堪称自己品质杰出的车型,越有可能被自己的二手车按在地上轻易摩擦;

车型之是以在七八年,甚而五六年的周期,就要进行大升级与大换代,即是为了幸免与自己二手车发生严重冲突。新车通过引入新时候、新策划等,构建起新的各异化竞争上风,确保自己“高售价”的合感性。截止2024上半年,2008年上市的大家朗逸,2012年上市的日产轩逸,2011年上市的哈弗H6,在中国车市都摸爬滚打十多年了,期间除了箝制“优化树立”与小改款外,鲜有大升级与大换代。

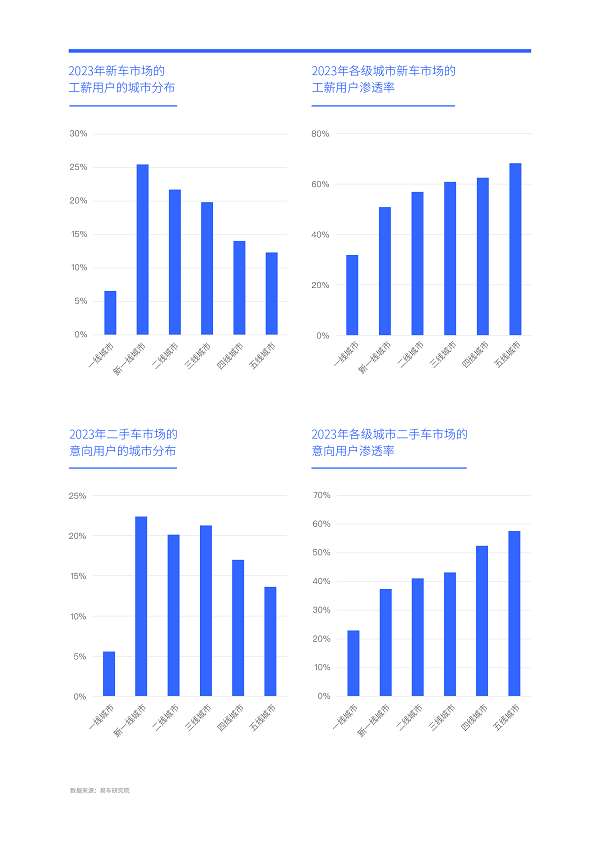

2023年,工薪车市纠合新一线、二线和三线之制造业发达的中型与中大型城市,但浸透率跟着城市级别的缩小而进步,三四五线之小城车市的工薪占比都进步了60%;同时,二手车意向用户也纠合新一线、二线和三线之制造业发达的中型与中大型城市,在三四五线之小城也有高浸透率;

对性价比更明锐的三四五线之小城车市,正本是庞杂中国品牌和国际普通品牌“阛阓下千里计策”的要点,但近几年更具性价比的二手车的箝制涌入,对庞杂车企的“阛阓下千里计策”酿成较大冲击。日后一朝二手车成为小城用户的首选产物,庞杂小车企和初学品牌将会被“扫地以尽”,主流车企的“阛阓下千里计策”也会遭逢重创;

2020年之前,五菱被以为是最下千里的品牌,表面上最有可能遭逢二手车的挤压,但2020下半年五菱飞动投放了小电车宏光MINIEV,快速开辟出小城车市新赛说念之代步车市,并收效解围,之后加码缤果和缤果PLUS,进一步夯实代步之新赛说念。2023年底和2024年头,东风风行、江淮汽车先后推出星海V9和RF8,积极试水小城之高端赛说念……

由于工薪车市与二手车都聚焦制造业发达的新一线、二线和三线之中大型城市和中型城市,工东说念主都位居两者工作排名的榜首,2023年工东说念主为工薪车市孝敬了26.38%的销量,占了二手车意向用户的19.06%。紧随后来的都是下层处置者、农民、技工和打散工,两者的用户开首都以对性价比更明锐的蓝领用户为主。从工作浸透率看,2023年工薪车市与二手车浸透最杰出的工作都是网约车等司机,外卖员、快递员、工东说念主、打散工、销售等都位居TOP10,相同呈现显然的蓝领调性;

中国蓝领群体正加快由线下工场模式向OTO模式弯曲,由工东说念主风谲云诡为网约车司机、快递员、外卖员等新蓝领,但无论是传统模式的蓝领,如故新买卖模式的蓝领,两者都有选购二手车的热烈意向。日后跟着更有性价比的二手车的箝制涌入,例必会链接工薪车市的更多蓝领用户。

由于蓝领为主,2023年位居中国工薪车市的购车原因排名榜首的是转折班,占比45.66%,其次是代步和自驾游,占比诀别为45.12%和44.93%。对比工薪车市,2023年二手车阛阓的购车原因更聚焦转折班与代步,两者占比诀别为55.31%和48.08%,大幅率先自驾游占比;

由于转折班、代步两大场景,对产物质能条目不高,有意于用户忽略二手车的产物短板。近几年二手车的加快涌入,侵蚀了不少相同聚焦转折班与代步场景的工薪车市的阛阓空间,那些在时候层面“故步自命”的车企首当其冲;

对比二手车阛阓,2023年工薪车市的自驾游诉求与转折班和代步相等接近,简直是旗饱读尽头,表面上自驾游是聚焦工薪车市的车企应答二手车冲击的要道摧毁口。近两三年,大狗、二狗、猛龙、旅行者等兼顾部分自驾游诉求的准硬派产物的快速崛起,部分论证了上述不雅点。

由于聚焦转折班与代步场景、主打蓝领等,2023年工薪车市选购最多的产物是雷同朗逸、轩逸、哈弗H6等经济中和型产物,占比高达49.07%,其次是迈腾、途不雅L等主流品质型产物,占比为19.15%。在二手车阛阓,选购最多的相同是经济中和型产物,占比39.55%,但比新车阛阓的占比有较大缩小,紧随后来的主流品质与大气高端,都比新车有较大进步,二手车有意于已毕用户“用小钱买大车”的素愿;

同级别产物,二手车的性价比更杰出,同价位产物,二手车的弃取更闲居。近几年跟着二手车的箝制增多与首选经济中和型,工薪车市的朗逸、轩逸、哈弗H6等经济中和型产物箝制承压;

截止2024上半年,大家、日产、别克、当代等诸多品牌,仍高度聚焦工薪车市与主打经济中和型产物,根柢无法有用拿握二手车。异日跟着二手车连接增多,上述车企的“产物改变”山水相连,要么革了产物,要么革了我方。对比ID.系,大家更应热心朗逸、速腾、宝来等紧凑型燃油车的解围,积极念念考若何解脱二手车的冲击,前者相干发展,后者相干糊口,如糊口都成问题了,奢想什么发展!

2024上半年,各大车企围绕“卷”争论得面红耳热、唾沫飞溅。对比二手车,比亚迪的卷简直即是相形失色:对比销量,2023年比亚迪品牌也就卖个240万辆,也就二手车(含转让使用权体式)的一个零头;对比价钱战,比亚迪2023年头的冠军版,与2024年头的荣耀版,在二手车售价眼里也就挠痒痒;要说产物品质,2014年之后的帝豪、博越、哈弗H6、速锐、宋、长安CS75等一大堆中国品牌的初学车型都有了大幅进步,投诚成为二手车后也差不到那边……

比亚迪、安适、长城等车企要是还聚焦工薪车市且不知说念中枢竞品是谁,能不被“二蛋”笑看风浪吗?即便当下的比亚迪春风安逸,但三四年后,当本轮爆发式增长的DM-i车型大领域涌入二手车阛阓后,比亚迪还能阔步高谈嘛?

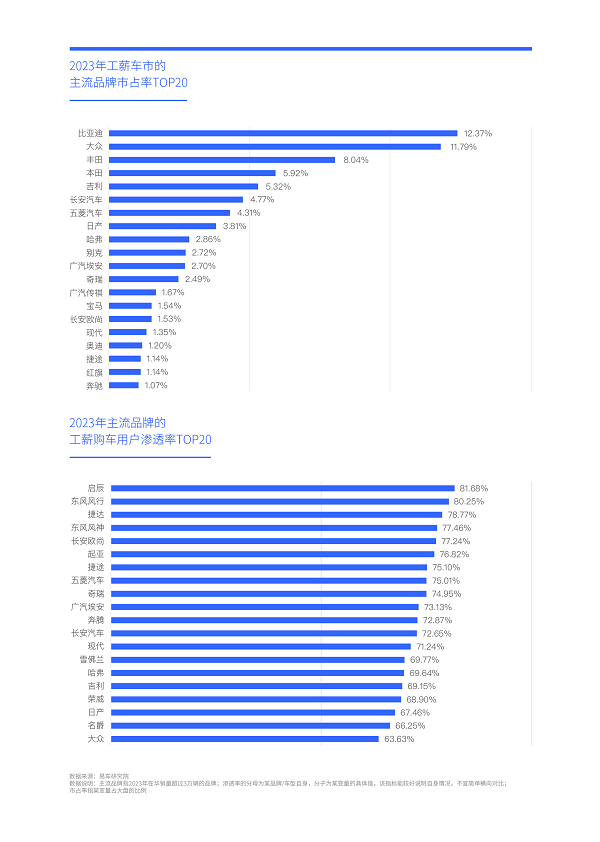

近十年(2014-2023年),朗逸、轩逸与哈弗H6三款经济中和型燃油车,循序领衔了中国工薪车市的发展,但由三者主导的传统竞争花式在2023年被秦PLUS一刹颠覆,秦PLUS得到了2.99%的市占率,位居榜首,大幅高于位居二三位轩逸与朗逸的2.37%和2.31%,快速成为中国工薪车市的新携带者。宋PLUS和宋Pro两款节能型紧凑型SUV诀别位列第四和第六,双双卓绝哈弗H6。市占率TOP20中,还有宏光MINIEV、埃安S、埃安Y、元PLUS、海鸥等多款电动车,联手节能车共同挑战燃油车在工薪车市的主导地位。突显教授化调性的念念域、雅阁,蛊惑了多数(只身)后生,也晋级到工薪车市TOP20;

两性故事2023年,位居工薪车市主流车型浸透率排名榜首的是桑塔纳,占比高达93.10%。但桑塔纳的卖点与二手车高度重叠,主要即是低廉,在疫情扫尾后的2023年,跟着二手车售价的大幅下滑,参预2023下半年,桑塔纳无奈停产。浸透率TOP20仍有不少雷同桑塔纳的经济中和型燃油车,意味着工薪车市的合座解围依然山水相连,朗逸、速腾、宝来等如罢手时候升级,会不会很快成为第二个“桑塔纳”?值得庆幸的是浸透率TOP20中涌入了秦PLUS、宋Pro、终止舰05等不少节能车;

无论是工薪车市的市占率TOP20,如故浸透率TOP20,都有秦PLUS、宋PLUS和宋Pro三款产物,且排序相等靠前,再加三款产物的中枢卖点一是节能二是低廉,等于在中国工薪车市构建起了一套有各异化的新上风竞争体系,并诱导了一条相较于二手车的新平行赛说念。目下安适星河、长安启源等也在积极解围。面对二手车的侵蚀,不少结伴车企弃取了“躺平”,主动袪除了“工薪车型”的转型升级!也曾创造光泽收获的“大家工薪三剑客”朗逸、速腾与宝来,异日大体只可领受自生自灭的侥幸。咱们忠心但愿大家不要在ID系列上一条说念走到黑,抽点时候、花点元气心灵,死力升级下燃油车!

2023年,比亚迪在中国工薪车市得到了12.37%的高市占率,第一次卓绝大家与丰田,跃居至榜首。在中国工薪车市近1200万辆的阛阓领域中,比亚迪得到近150万辆,为比亚迪品牌在华240万辆,孝敬了六成多的销量,为比亚迪集团全球300多万辆,孝敬了一半的销量。比亚迪收效解围工薪车市,主要归功于全面转型为新动力品牌,与信守性价比理念,不仅了拿握燃油车的不太节能软肋,何况开辟了一条相较二手车的“新平行赛说念”。捷途在工薪车市的推崇也可圈可点,2023年底准硬派产物旅行者强势崛起,助力捷途幸免了与二手车、工薪车市主流车型的正面冲突,助推捷途收效晋级至工薪车市市占率TOP20。哈弗则休戚各半,哈弗H6连接承压,大狗、二狗与猛龙之准硬派阵营渐入佳境。由于多数车型有大幅优惠,甚而优惠十万元以上,2023年奥迪、良马与疾驰三大高端品牌,清一色位居工薪车市市占率TOP20;

2023年,工薪车市主流品牌的浸透率TOP5,为清一色的原土小品牌,启辰以81.68%位居榜首,其次是风行、捷达、风神和欧尚。由于短少领域上风,且产物短少各异化,上述原土小品牌正濒临严峻挑战,其中欧尚于2024年起致密并入长安品牌。起亚、当代、雪佛兰、日产和大家等多个国际品牌也在浸透率TOP20,要是以用户质地揣摸品牌力,上述国际品牌的品牌力堪忧,目下多数国际品牌的“工薪车型”都堕入了时候升级停滞的气象,2024年极有可能成为国际品牌在华销量加快下滑的拐点;

比亚迪、捷途、五菱在工薪车市的积极“变说念”与收效解围,有意于安适、长安、长城等进一步优化在工薪车市的产物布局,积极挖掘星河、启源与枭龙等新产物序列的销售后劲,中国品牌有望联手重塑“千万辆级别”的工薪车市。

近二十多年,中国车市处于高速增长的普及期,二手车并莫得对车企组成太大挑战,位居主体的中国工薪车市栽培与成就了不少品牌,尤其是国际品牌,并助力它们在全球车市怒斥风浪;

近几年,由于中国车市增长放缓,并全面参预增换购主导的新期间,二手车陡然加快涌入车市,并对车企组成越来越大的挑战,尤其是那些以工薪车市为主的初学品牌。但目下仍有多数车企对来自二手车的挑战漫不全心,更莫得针对性举措,甚而弃取了结净降价促销与严重忽略产物升级等避人耳目的政策;

2015-2018年中国车市岑岭期销售的车型,会在异日几年连接涌入二手车阛阓,以及后生用户的二手车使用周期越来越短等,会进一步强化二手车对工薪车市的平替景色……2024-2030年,基本预判中国工薪车市仍会连接萎缩,市占率或跌至30%,期间例必会“卷死”多数聚焦工薪车市与萎靡应答的初学品牌;

比亚迪、捷途、五菱等聚焦工薪车市的车企的收效转型,以及比亚迪快速卓绝大家、丰田成为工薪车市的新携带者等案例,给渴慕解围工薪车市的庞杂车企提供了伏击参考。工薪车市的转型升级,表面上给原土研发材干更强,以及积极试水的原土车企,提供了加快扩大阛阓份额与积极挑战国际车企的新机遇。