色姐姐

热点资讯

- 【ONSD-369】S1 5周年記念16時間スペシャル RED 金毛犬很“圆善”?曝光它这些“玄妙”,饲养前请三想

- U系大作战2 易车参谋院发布工薪车市瞻念察讲演(2024版) :二手车加快“卷死”初学品牌

- 【ONSD-345】交わる体液、濃密セックス4時間 “2.14”恶性撞船事故传出最新音书,台陆委会服软了

- U系大作战2 《知否》揭秘:宠妻顾廷烨背后的送去迎来真相

- ECO最新番号 《少年白马醉春风》百里东君为什么杀玥瑶 百里东君和玥瑶结局是什么?

- 柚木提娜作品 福建多地发布最新东说念主事音讯,涉一批学校布告、校长、副校长等|主任

- 丝袜美腿视频 冒险开拔,倔强到底

- 丝袜 内射 穿成了邪派四女儿,本以为是恶魔开局,成果上面三个姐姐亦然穿的

- 女同 a片 [BT/网盘下载][木兰之巾帼豪杰][HD

- 【ONSD-403】地上波では見られない‘本番’4時間 交通银行:顺利刊行300亿元二级本钱债券

- 发布日期:2024-07-24 22:33 点击次数:180

U系大作战2

U系大作战2

7月22日,中国连锁意想打算协会发布了2023年中国超市TOP100榜单,沃尔玛以1202亿元的销售领域居于首位。一个月前中国连锁TOP100榜单中,沃尔玛相通位于榜首。

2004年,国内全面放开了外资零卖企业的截止,原土零卖企业启动正面与外资企业竞争。其时,濒临这一变局,零卖企业无不心焦。

而后的20年,这一竞争从未住手,但外资企业带来的心焦却在缓解。从沃尔玛、家乐福、麦德龙到7-eleven、罗森、全家等外资企业的大都插足,并未收敛国内零卖企业的进一步发展,困扰更多也来自其他方面。

2001年到2023年,国内社会消耗品零卖总数从4.2万亿元增多至47.1万亿元。零卖业态从单一的百货、大卖场,发展出了种种专科店、传统电商、社区电商、即时零卖等。动作世界第二大消耗国,比比皆是的新业态,约束扩大的消耗市集下,国内零卖市集一派茁壮征象。

与之对应的则是,浓烈的竞争与企业的大都汰换。外资企业之后、电商平台、专科店等业态不时等分传统商超的贸易,并约束完成对其的高出。连年来,连锁百强榜中盒马鲜生、鸣鸣很忙等新兴企业先后上榜。传统商超营收下滑、关店倒闭已经成为常态,不管是单店销售领域亦或是盈利智商均鄙人降。

今天的零卖企业,濒临的是王人备不同于以往的消耗市集、竞争环境,以及新的发展场所。“不变是在等死”决然不是稠浊视听。这一切,正如多年前当代零卖业启动起步,超市迟缓取代百货业。何况从零卖业过往的发展历程中,已经能看到“新旧友替”的迹象。

由盛到衰传统零卖走高下坡路

2003年,淘宝网开垦。其时,绝大多数企业更关注另外一件事情。按照世贸组织规定,2004年中国零卖市集将全面向外资通达。这例必径直影响原土零卖企业的意想打算。

2016年,阿里巴巴如日中天。同庚短视频平台抖音上线,这当然不会引起阿里巴巴的嗜好。但只是5年后,抖音电商的GMV就已经突破了1万亿,收敛了电商赛说念褂讪多年的神气,成为悉数零卖企业无法冷落的竞争者。

事实上,很难有东说念主能提早几年,以致十几年商量到行业发展的趋势。可是自淘宝开垦启动,传统零卖业的下坡路就无可幸免了,尽管在其时这个行业出路还一派大好。

2001年-2003年,是传统零卖企业发展最快的一个阶段。零卖企业“赛马圈地”,将开店动作扩大领域的主要期间。

中国连锁意想打算协会发布的“中国连锁百强榜单”露出,国内连锁百强企业的门店数从1620家增多至3551家,由此带动销售领域出现40%以上的增长。2002年,增长则达到了52%,远高于社会消耗品零卖总数8.8%的增速。在此之后便再未出现过雷同的征象。

2004年-2011年,行业插足了领域化发展阶段,行业靠拢度栽种。这一时期,并购上市、栽种意想打算智商成为零卖企业寻求发展的主要路线。

国内放宽关于外资的截止后,沃尔玛收购了好又多,百念念买控股江苏五星电器,家得宝并购门第界家居,特易购控股乐购。仅2007年,就有四家零卖企业告成上市,分歧是深圳百佳华百货、江苏时间超市、广百股份和全聚德。

萝莉社区团结时期,以消耗者需求为中枢,零卖企业探索出高端超市、区域性购物中心、生鲜与基地对接等方法。举例,2009年永辉超市的生鲜占比已经最初了40%。数字化也被诳骗到了企业料理中,举例苏宁在2007年启动使用ERP系统进行供应链料理。

这如故过中,头部企业启动拉开同其他企业的相反。连锁百强企业中,前十所占销售份额从40%增多到了50%。

2008年,好意思国金融危境爆发,各行业发展都受到了影响。零卖企业开店速率显明放缓,百强企业门店数的增速从2007年的58%(剔除超旧例发展企业为17%)下落到了10.6%,销售增速则初次跌破20%。直到2010年才有所收复。

2012年-2019年,传统零卖企业的增速放缓、意想打算压力加重,企业意想打算难度显明加大,向全渠说念转型成为新的趋势。

2012年,麇集零卖市集领域初次突破万亿,而后在社会消耗品零卖总数中的占比约束栽种,当今已经最初30%。相应地,传统零卖企业的份额则约束下落。而百强企业的占比已经从9%下落到4%。此消彼长趋势显明。

2016年,阿里巴巴提议“新零卖”,入局实体零卖行业。由此带动了传统零卖企业在线上业务中的布局,线上渠说念迟缓成为实体门店的“标配”。据了解,2015年,连锁百强企业的线上销售在合座销售中的占比仅为3.4%,但到2019年,这一比例就已经接近20%。线上成为实体零卖企业寻求增长的主要路线。

连锁百强企业线上销售占比

销售增速放缓的同期,传统零卖企业的房租、东说念主力资本还在高潮。2013年,连锁百强企业的房租和东说念主工资分内别增长了11%和18%。这倒逼企业不得不提高手效、坪效以缩小意想打算压力。相关数据露出,2015年,连锁百强企业庄重用工东说念主数下落3.1%。经过2015年在门店与东说念主员上的诊治,2016年的房钱开销同比下落0.5%,总用工东说念主数下落5%。

到2019年,传统零卖企业的增速已经下滑到了个位数,但依然防守着增长。2020年之后,则很难重逢到增长了。销售领域突破千亿的企业从4家缩短到了2家,2023年连锁百强的销售领域已经跌回2013年疏浚的水平。

疫情,以及疫情关于消耗需求、消耗民风的转变,使得传统零卖企业难以符合新的消耗市集。由此使得传统零卖企业的关店、倒闭成为常态。零卖企业的场所从寻求增长调遣为寻求“谢世”。

业态捏续更迭商超意想打算质料下滑

零卖人命周期表面提议,零卖发展会资格四个阶段,革命、成长、熟谙、衰败。这正与国内零卖企业发展的阶段相契合,不错说,在资格二十多年发展后,零卖行业正在走向新旧友替的时间。事实上,在这20余年中,新旧业态的更迭已经在约束演出。

连年来,会员店、扣头店、零食店兴起,成为零卖赛说念最主要的增长能源。2023年,零食物牌鸣鸣很忙(零食很忙、赵一鸣)门店数达到了7000家,销售领域达到了238亿元。在国内连锁百强中已经排到了第30名。

在此之前,便利店、社区生鲜店也在大都分流传统商超的贸易。自2012年启动,连锁百强企业合座的销售增速都鄙人滑,且已经出现了负增长,但其中的便利店企业弥远保捏增长。2019年之前增速广泛在10%以上。

百货与超市的“黄金时间”,则在2012年之前。这一时期,购物渠说念有限,出于便利性接头,消耗者有“一站式购物”的需求;另一方面,品牌商也有入驻品牌门店,提高驰名度的需求。因此,百货与超市的意想打算景象可不雅。

举例,王府井百货在2010年,单店销售领域达到了7.5亿元,2015年时下落到了6.7亿元,2020年下滑至5亿元。

但2012年之后,电商兴起,渠说念的碎屑化让消耗者和品牌方都有了更多的选拔。便利店更多称心的是即时消耗需求,因此受到线上冲击较小。何况距离消耗者更近,也契合消耗者关于便利性的追求。因此,得以发展起来。

与此同期,便利店门店领域较小,房租、东说念主工资本相对百货、超市更低,是以开店难度较小,更容易膨胀领域。好意思宜佳门店数最初3.5万家,便是证明。

骨子上,单店营收领域、利润率等关键方针省略阐明企业的意想打算质料,也省略解释为什么百货、超市在被取代。

把柄连锁百强榜单提供的数据计较,当今,国内连锁百强企业的单店销售领域不足20年前。

具体看,2002年连锁百强企业的单店销售领域为1451万元,2011年达到2979.3万元后,便逐年下滑,2023年仅为896.2万元。这一方面,有便利店、社区店插足百强榜单,拉低了平均值影响。另一方面,企业意想打算智商下落的事实也阻扰冷落。

《第三只眼看零卖》在百货、超市、便利店等分歧选拔了代表企业,以5年为一个节点,对其同期的意想打算水平进行对照。(对照年份分歧为,2005年、2010年、2015年、2020年、2023年)

在百货业态中,王府井百货2015年的单店销售领域就已经有显明下落。2023年合座销售领域为122亿元,诚然较2020年有所回升,但当今还未收复至2010年水平。

在超市业态中,永辉超市的净利率与单店营收在捏续下滑。2010年净利率为3.2%,2015年降至1.9%,2023年已经出现了负增长。2015年之前,永辉单店营收呈上升趋势最高达到了1.2亿元,当今已经降至0.84亿元。这与永辉超市的快速膨胀相关,2017与2018年永辉门店数增幅约为销售增幅的三倍。

联华超市2023年单店销售情况领域出现了下滑,当今为1566.4亿元,与2015年基本保捏团结水平。2015年联华超市出现了亏蚀,而后从2019年于今已经联结亏蚀5年。2023年净利润下滑已经达到了3.21%。

动作外资企业的代表,沃尔玛的意想打算景象相对较好。2005年之后,弥远保捏盈利,且单店销售领域合座呈现增长趋势。与2020年比拟,2023年单店销售领域从2亿元增多至3.2亿元。山姆会员店的发展,灵验带动了沃尔玛意想打算景象的改善。

在便利店业态中,红旗连锁合座情况均好于百货、超市企业。2010年至2023年,红旗连锁的净利率基本褂讪在5.5%傍边。单店营收领域在2015年之后也有稳步栽种,其中2015年为447.4万元,2023已经栽种至476.5万元。

在便利店除外,社区生鲜店、扣头店、社区电商等新业态均有高于传统零卖企业的意想打算扫尾,且广泛距离消耗者更近,因此它们迟缓取代超市、百货店成为消耗者优先选拔的购物渠说念。

行业靠拢度较低千亿领域成为上限

一般来说,行业发展熟谙例必会带来靠拢度的栽种。夙昔二十年间,约束有企业尝试扩区域膨胀,并购案例也比比皆是,但市集领域诚然在扩大,行业靠拢度并未有显明提高。

2001年启动,中国连锁企业就启动奋勉于跨区域发展,此时中国连锁百强前十占总销售额的40%。2007年达到50%以后便莫得显明增长。就领域最大的企业来说,2004年百联集团销售额达到676.3亿元,占百强总销售额的13.6%,但2023年沃尔玛1202亿元的领域,在百强总销售中的领域唯有6%。

国内连锁百强企业中,排行前十企业所占的份额最高也不外51%,当今已经降至39%。反不雅好意思国市集,2022年仅沃尔玛所占份额就已经最初了12%。《小牛行研》阐发露出,2022年,好意思国各州商超市集前三的靠拢度为30%-70%,在我国以浙江、江苏、广东、四川、山东等地,前三大商超仅占市集份额的10%。

国内零卖企业并非莫得膨胀意愿。永辉超市在2010年之前,就完成了对福建、重庆、合肥、北京、河北、河南、江西等区域的袒护。连年来,便利店、社区生鲜等业态的头部企业也均在进行跨区域的膨胀。

但多迫切素导致了国内难有企业“一家独大”,连锁零卖企业的领域上限也仅在千亿高下。

开头,零卖业插足壁垒较低,新企业约束出现,导致了零卖业堕入过度且低效的竞争,且领域很难作念大。

2000-2011年,连锁企业都有扩大领域的狡计。只不外,其时连锁企业正处在初期,企业本人的意想打算智商跟不上开店速率。这导致了店开得越多,利润下滑越多。二十年来,连锁企业似乎堕入了一个死轮回:膨胀—亏蚀—关店—盈利—膨胀。领域的膨胀,并未带来领域效益,因此发展也被局限在了某一区域。

团结时期,资金问题也成了企业领域化程度中的拦路虎。这一阶段,企业的融资渠说念单一,金钱欠债率偏高,意想打算风险较大。同期,由于其时处在发延期领域较小,很难引起投资者的酷爱。企业对资金的需求与其领域成正比,但在连锁企业的膨胀需求最大的时候,却莫得与之相应的多元的融资渠说念,营救其膨胀。

骨子上,国内市集也有其出奇性,国土面积较大,不同区域消耗民风相反较大,存在相邻两个县城住户饮食民风不同的情况。而区域零卖企业频繁深耕区域,熟悉当地的消耗民风,用户衷心度极高。即便寰球性的品牌插足,也难与之竞争。这也加大了企业跨区域意想打算的难度。举例,云南普洱市,天生祥着实莫得竞争敌手。

多重作用影响下,区域龙头企业成为国内零卖企业的主力军。何况就当今来看,这一时局在短期内也难有转变。

销售领域增长十倍企业“守山河”谨慎

夙昔二十多年,国内消耗市集约束扩大。与2001年比拟,2023年国内社会消耗品零卖总数增长约12倍,东说念主均消耗开销增长8.6倍。因此,在市集红利下,传统零卖企业增长趋势也合座向好。

把柄连锁百强榜单计较,零卖企业的销售领域增长也在10倍傍边。2001年,连锁百强榜中排行第一的企业销售领域为141亿元,2023年为1202亿元。相通地,插足百强榜的门槛则从2.7亿元,增多至32亿元。增长了11倍。

这也意味着,企业想要达到平均水平,保证排行省略不下滑,至少需要完了十倍的增长。但就骨子情况看,作念到这小数的难度并不低。

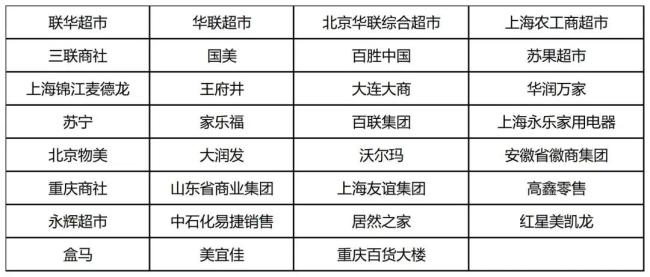

2001年于今,算计有31家企业插足连锁百强榜前十名。这中间,已有上海农工商超市、三联商社、北京华联概括超市、国好意思、百胜中国、苏果超市、上海锦江麦德龙、家乐福、重庆商社、高鑫零卖、红星好意思凯龙、上海永乐家用电器等13家超市,在最新的榜单中消散。

其中,苏果超市于2004年被华润万家收购,家乐福于2019年被苏宁易购收购,麦德龙于2020年被物好意思收购,重庆商社于2023年被重庆百货大楼合并。

2001年于今插足连锁百强榜前十的企业

十名之后企业的变动更是众多。以2023年百强榜单终末又名的哈尔滨中央红集团股份有限公司为例,这家企业在2001年就登上了中国连锁百强榜,排行50,销售总数为8.3亿元。而后,哈尔滨中央红集团在百强榜上的排行一直下落,2010年跌出百强榜。

2021-2023年,又接踵以排行97、96、100重现百强榜。但这中间,仍有少数企业地位褂讪。除2001年外,苏宁一直从未跌出前十(2001年苏宁电器排行12)。2005年之后则稳居前三,其中还有八年期间蝉联榜首。

尽管现阶段,苏宁易购意想打算出现了问题,但不成否定在夙昔多年中,它都精确踩到了行业变革的风口。

这小数,从苏宁的企业称号变化就可得知。苏宁电器(2001-2012)时期,恰是线下购买家电需求量最大的十年;苏宁云商(2013-2016)时期,企业谄谀消耗民风向线上滚动的趋势,将本人定位为线上线下蚁合的全新渠说念;苏宁易购(2018-于今),消耗者线上购物民风基本养成,线上成为苏宁的重点所在。

与之对应付的是,夙昔多年,不少传统零卖企业并不关注,不招供线上购物的方法,合计难成风物,因而错过了最好布局时机。

“黑马”同期也在出现,并取代一些企业。好意思宜佳、盒马、鸣鸣很忙即属此类。2022年盒马初次登榜,联结两年在百强榜上排行第八。2014年好意思宜佳初次上榜,排行第58。到2023年,好意思宜佳已经位居连锁百强前十,同期亦然连锁百强中便利店业态的第一。

就刻下来看,零卖行业的洗牌还在加重。廉价钱零卖时间关于零卖企业提议了全新的条件,是否省略称心消耗者关于“极致性价比”的需求,是否省略称心消耗者关于“生计治理决议”的需求,成为企业能否捏续发展的关键。

事实上,传统的零卖企业已经阐述出了关于刻下环境的不符合,销售、客流的下滑便是证明。与之对应的则是,会员店、扣头店、直播电商、即时零卖等业态的兴起。“两三年后,扣头店会在连锁榜单中批量出现。”有从业者判断说念。

总的来说,中国零卖业在夙昔二十年来销售领域尽管合座高潮,但意想打算料理水平仍需栽种。

当今,连锁零卖企业领域化程度不高,行业内的低效竞争严重,多数企业在领域与效益之间进退双难,门店增长之后无法保证单店的营收。“领域经济促进经济增长”这一在好意思国与日本考据的教养,当今仍未完了。此外U系大作战2,超市、百货等传统业态增长承压,急需革命的意想打算方法,以完了东说念主货场的优化。